税務コラム

【税務コラム】10,000円以下の飲食費とインボイス

2024.8.30

令和6年4月1日以後支出分より、税務上の交際費等から除外する飲食費の額が1人当たり10,000円以下となりました。

インポイス制度下での” 10,000円”はどう考えるのか、確認しましよう。

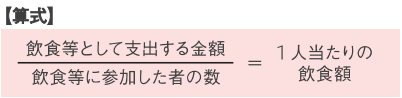

1人当たりの飲食費

1人当たりの飲食費(社内飲食費を除く。以下同じ)は、次の算式で計算します。

除外するには金額だけでなく、一定の書類の保存が求められている点にも、留意しましよう。

インボイス制度下のでの10,000円

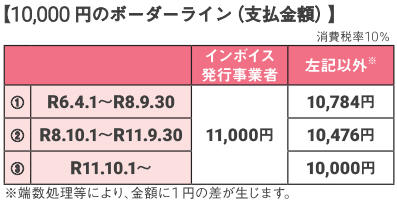

税抜経理方式を適用している場合、消費税等の額を含めず(税抜) 10, 000円以下であるか判断します。

その際、消費税の計算を一般税で計算する事業者にあっては、支払先がインボイス発行事業者か否かで、消費税率10 %の場合、原則、次のとおり異なります。

左記以外の全額が期間により異なるのは、税抜経理できる割合が、①は消費税等の額の80 %、②が50 %と異なるためです。

③は全くインポイス制度下でのできず、支払全額全額で判断します。

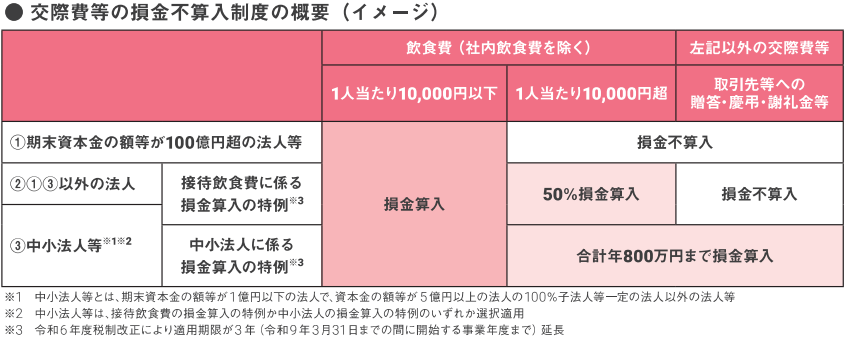

超えたとしても・・・

結果的に10, 000円を超えて交際費等としても、下表のとおり中小法人等であれば、その他の交際費等と合計して年800万円まで損金となる特例があります。

【 免責事項 】

※ 掲載日時点での法令に基づく内容となっております。

※ 細心の注意を払い作成しておりますが、正確性や安全性を必ずしも保証するものではありません。

※ 当コラムに記載の情報を利用するに当たっては、個々の企業様の状況により内容は異なる場合がありますので、顧問税理士様や最寄りの税務署にご確認頂くようお願いいたします。